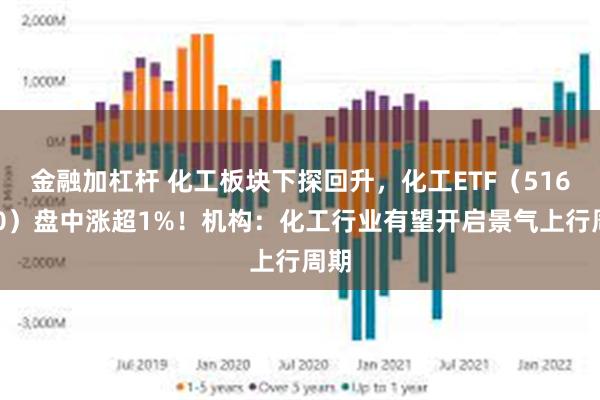

今日(10月21日),化工板块早盘走低后拉升,反映化工板块整体走势的化工ETF(516020)盘中场内价格最高涨幅达到1.16%,后略有回落,截至10:55,涨0.33%。

成份股方面,截至10:55,三美股份飙涨超6%,巨化股份大涨超5%,中复神鹰、彤程新材等涨超4%,光威复材、杭氧股份、航锦科技等涨超3%。

BIS认证标志由印度标准局(The Bureau of Indian Standards)授予,是指按照印度BIS标准对产品进行检测和审核,并获得符合性证书的过程。该认证所涉及的模压和挤出的聚丙烯(PP)材料主要包含聚丙烯均聚类产品,即初级形状聚丙烯(税则号39021000)。

消息面上,近期多地出台房地产市场政策。浙江舟山、福建泉州等地进一步提高住房公积金贷款额度,另有多地发布公积金用于租房的提取政策。部分地区发布公积金用于租房的提取政策。山东省临沂市、四川省南充市等多地纷纷出台政策,从购房资质、购房补贴、贷款政策、房屋建设等方面全面进行放宽。地产行业企稳态势有望得到进一步巩固。

值得注意的是,化工行业是地产行业重要的上游原料行业,地产的企稳或将对化工行业的下游需求构成较大程度提振。

从估值层面来看,Wind数据显示,截至上个交易日收盘,化工ETF(516020)标的指数细分化工指数市净率为2.01倍,位于近10年来13.14%分位点的低位,中长期配置性价比凸显。

展望化工行业后市,东兴证券表示,我国化工行业景气向好,行业供需格局有望进一步改善。回顾2024年上半年,化工品价格指数小幅震荡走高,同时供给端、需求端、库存端均出现积极变化。展望2024年下半年,伴随着供应端改善、需求端复苏的预期,化工行业景气度有望边际回暖。

华安证券表示,从供给侧看,2024年化工品行业资本开支增速放缓;从需求侧看,地产政策持续松绑,限购和信贷政策逐步放开,加上新能源汽车出口进一步扩大,化工品出海需求进一步打开,供需格局得到逐步改善。随着经济逐步复苏,供给侧持续改革优化,化工是顺周期最强的矛,具有全球竞争优势,行业有望开启景气上行周期。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、恩捷股份、华鲁恒升、天赐材料、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

图片及数据来源:沪深交易所、华宝基金、雪球、Wind等,截至2024年10月21日。风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整。Wind数据显示,细分化工指数近5个完整年度收益率分别为2019年:25.1%;2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%。标的指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适合适当性评级C3(平衡型)及以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨赐 金融加杠杆